El litio, conocido como el “oro blanco”, se ha convertido en un recurso estratégico para la transición energética y el desarrollo de la electromovilidad. La demanda de baterías para autos eléctricos, almacenamiento energético y dispositivos tecnológicos ha puesto a países como Chile, Australia, Argentina y China en el centro de la competencia global.

Chile, históricamente líder en reservas y producción, enfrenta el reto de mantener su posición frente a competidores que avanzan con políticas agresivas e industrialización acelerada. En este análisis, revisamos cómo se encuentra Chile frente a los principales actores internacionales y cuáles son las oportunidades y desafíos que marcan el futuro del litio chileno.

El rol de Chile en el mercado global del litio

Chile concentra alrededor del 36% de las reservas mundiales de litio, principalmente en el Salar de Atacama. Actualmente, las compañías SQM y Albemarle lideran la producción bajo contratos con el Estado.

El Gobierno lanzó en 2023 la Estrategia Nacional del Litio, que busca:

- Ampliar la participación estatal en la explotación.

- Impulsar alianzas público-privadas.

- Fomentar la industrialización y no limitarse solo a la exportación de carbonato.

Aunque Chile sigue siendo referente en calidad y eficiencia de producción, la burocracia y la incertidumbre regulatoria han frenado la entrada de nuevos proyectos en comparación con sus rivales.

Australia: líder en volumen de producción

Australia es el mayor productor mundial de litio, con minas altamente mecanizadas y estables. Su fortaleza radica en:

- Producción a gran escala de spodumene, un mineral más fácil de exportar y refinar.

- Estabilidad política y reglas claras que atraen capitales extranjeros.

- Cercanía geográfica con China, principal comprador y refinador.

En 2024, Australia alcanzó casi el 50% de la producción global, consolidándose como el líder indiscutido en volumen.

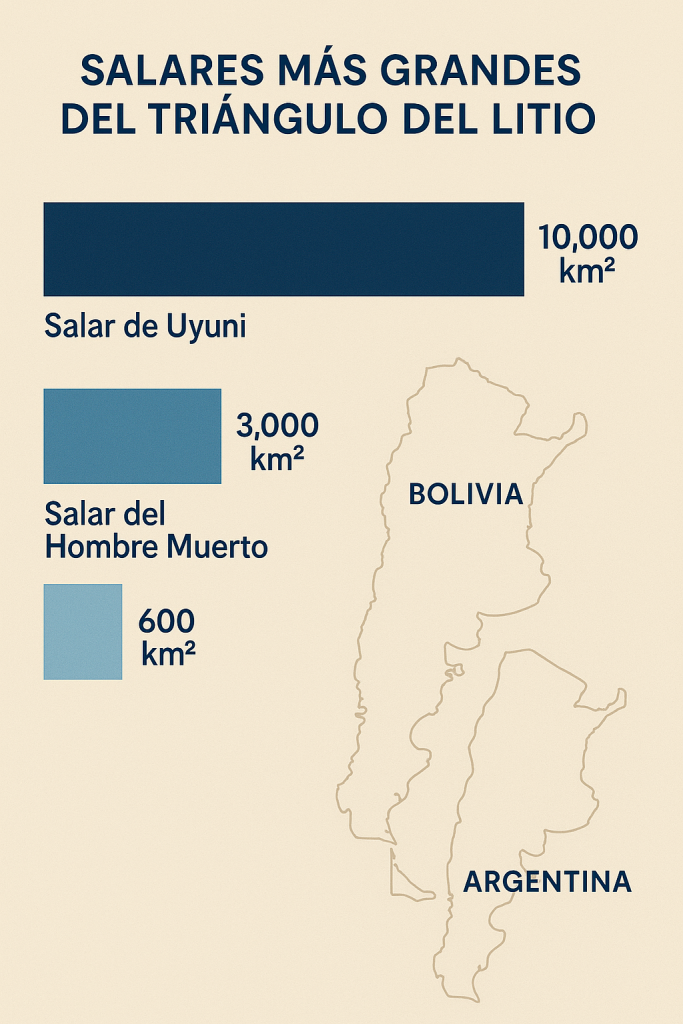

Argentina: el competidor más cercano en Sudamérica

Argentina forma parte del Triángulo del Litio junto a Chile y Bolivia. Con una política más flexible en cuanto a concesiones mineras, ha atraído inversiones millonarias de empresas chinas y estadounidenses.

Ventajas:

- Diversidad de proyectos en desarrollo.

- Incentivos a la inversión extranjera.

Desventajas:

- Falta de infraestructura energética y logística.

- Inestabilidad macroeconómica.

Aun así, se proyecta que Argentina podría duplicar su producción hacia 2030, acercándose peligrosamente a Chile.

China: del productor al consumidor dominante

China no solo produce litio, sino que controla más del 70% de la refinación mundial y domina la fabricación de baterías y autos eléctricos.

Su estrategia ha sido clara:

- Asegurar minas de litio en países como Argentina y África.

- Invertir en toda la cadena de valor, desde extracción hasta vehículos eléctricos.

- Liderar la innovación tecnológica en baterías de nueva generación.

Aunque sus reservas son menores, China es hoy el jugador más influyente en el mercado global.

Comparación estratégica

| País | Reservas (aprox.) | Producción 2024 | Ventajas principales |

|---|---|---|---|

| Chile | 36% de reservas | 2° productor | Calidad de salares, experiencia minera |

| Australia | 24% de reservas | 1° productor | Escala, estabilidad regulatoria |

| Argentina | 19% de reservas | 4° productor | Nuevos proyectos, apertura a inversión |

| China | <10% de reservas | 3° productor | Refinación, industria de baterías |

Oportunidades y desafíos para Chile

Oportunidades:

- Aprovechar su ventaja geográfica para posicionarse como proveedor confiable de América y Asia.

- Industrializar el litio, exportando cátodos y baterías en lugar de materias primas.

- Fortalecer alianzas con EE. UU. y la Unión Europea, diversificando mercados.

Desafíos:

- Mayor competencia de Argentina y Australia.

- Claridad en las reglas de participación estatal.

- Necesidad de innovación tecnológica en extracción (DLE, direct lithium extraction).

Chile se mantiene como potencia mundial en reservas y un jugador clave en la producción de litio. Sin embargo, el liderazgo ya no está asegurado: Australia domina en volumen, Argentina acelera con inversiones extranjeras y China controla la cadena de valor.

Para seguir siendo competitivo, Chile debe agilizar la regulación, promover inversión en innovación y avanzar hacia la industrialización. Solo así podrá transformar su “oro blanco” en un motor de desarrollo económico sostenible.

👉 ¿Qué opinas? ¿Debe Chile avanzar más rápido en la industrialización del litio o mantener su rol como exportador de materias primas?

Deja una respuesta